Private Altersvorsorge

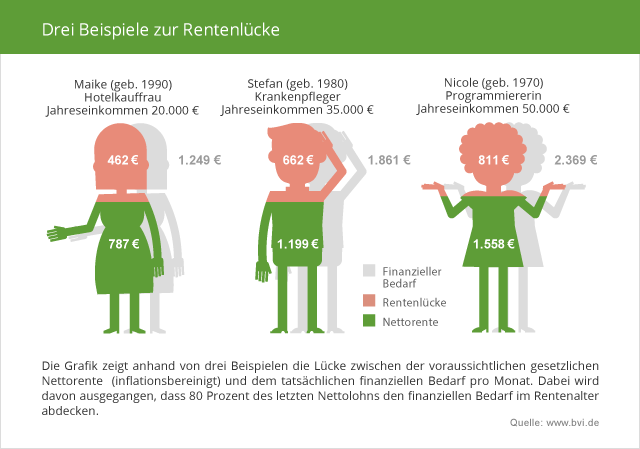

Je näher der Ruhestand rückt, desto mehr Platz nehmen Gedanken an die Rente im Kopf ein. Dabei ist es sinnvoll, sich schon früh mit der finanziellen Absicherung im Alter zu befassen. Je eher sich Angestellte, Selbstständige, Freiberufler, Beamte und Co. um ihre Altersvorsorge kümmern, desto besser können sie ihre individuelle Rentenlücke schließen – und das bereits mit geringen Beiträgen.

Eine private Altersvorsorge ist wichtig, um die Lücke zwischen dem Einkommen vor dem Eintritt ins Rentenalter und der staatlich garantierten Rentenzahlung zu schließen. Vor allem Menschen, die jetzt ins Berufsleben eintreten oder Arbeitnehmer im mittleren Alters sind auf die private Altersvorsorge angewiesen. Das Rentenniveau sinkt und fängt die steigenden Kosten nicht mehr auf. Eigenvorsorge ist wichtig, um die immer größer werdende Rentenlücke zu schließen. Aktuell bereitet die Niedrigzinspolitik der Europäischen Zentralbank Probleme. Geldanlagen unterliegen nicht mehr einer so hohen Verzinsung. In diesem Zusammenhang ergeben sich wichtige Fragen, die nachfolgend beantwortet werden sollen. Hier erst einmal ein Überblick über die Kernbegriffe in der Altersvorsorge:

- Rentengarantiezeit: Verstirbt der Rentenbezieher innerhalb einer festgelegten Zeitspanne, wird die Rente an Hinterbliebene bis zum Ablauf des Zeitraumes weitergezahlt. Dafür zahlen Versicherte jedoch mehr Beiträge.

- Beitragsrückgewähr: teurer als Rentengarantiezeit. Hinterbliebenen werden die eingezahlten Beiträge samt Überschüsse ausgezahlt, sollte der Versicherte vor Beginn der Rentenauszahlung versterben.

- Garantierente: Angebote zur Altersvorsorge unterscheiden sich in klassische und fondsgebundene Lebensversicherung. Bei der klassischen Variante wissen Versicherte durch die garantierte Verzinsung von Beginn an, wie hoch ihre Garantierente ausfällt. Bei fondsgebundenen Angeboten ist die Rente von der Wertentwicklung der Fonds abhängig. Versicherte haben nur geringe Planungssicherheit, aber durch bessere Renditenchancen die Aussicht auf eine höhere Rente.

- Mit anderen Versicherungen kombinieren: Verbraucherschützer raten davon ab, die Altersvorsorge mit anderen Versicherungen zu koppeln, etwa zur Risikovorsorge mit einer Berufsunfähigkeitsversicherung.

- Kündigung: Oftmals ist die Kündigung nachteilig. Wird die private Altersvorsorge staatlich gefördert, müssen Versicherte beispielsweise erhaltene Förderungen zurückzahlen. Sinnvoller ist es, den Vertrag beitragsfrei zu stellen.

Wozu brauche ich eine Altersvorsorge?

Mit dem Rentenbeginn fällt das Einkommen weg. Das Rentenniveau beträgt häufig weniger als die Hälfte dessen, was Sie während Ihres Berufslebens bekommen haben. Von der Rente müssen Sozialversicherungsbeiträge und mitunter auch Steuern entrichtet werden. Wenn Sie auf einen erfüllten Lebensabend zugehen und Ihren Lebensstandard halten möchten, reicht die staatliche Rente nicht aus.

Setzen Sie zum Beispiel auf eine betriebliche Altersvorsorge (BAV), um die Lücke zwischen dem Einkommen und der staatlichen Rente zu schließen. Viele Versicherer bieten eine betriebliche Altersvorsorge an, die Sie mit eigenen Mitteln aufstocken können. Wenn Sie früh im Berufsleben mit der Altersvorsorge anfangen, sichern Sie sich einen Lebensabend, in dem Sie sich nicht gravierend einschränken müssen. Die Kosten sind vor allem im jungen Lebensalter finanzierbar und Sie schaffen sich eine solide Grundlage für einen angenehmen Lebensabend.

Macht die private Altersvorsorge aktuell noch Sinn bei den niedrigen Zinsen?

Private Altersvorsorge sollte sich in jedem Fall lohnen. Durch die niedrigen Zinsen ist der Abschluss einer privaten Altersvorsorge weniger attraktiv als früher. Dennoch sollten Sie darauf nicht verzichten, wenn Sie nicht in die Gefahr einer Rentenlücke geraten möchten. Bislang ist noch nicht absehbar, wie sich die staatliche Rentenversicherung entwickeln wird. Es gibt Prognosen eines hohen Rentenlochs, das höhere Beiträge oder ein höheres Renteneintrittsalter oder eine Kombination aus beidem zur Folge haben könnte.

Auch mit einer niedrig verzinsten privaten Altersvorsorge gehen Sie den richtigen Schritt. Dies gilt vor allem dann, wenn Sie erst am Anfang Ihres Berufslebens stehen und dennoch bereit sind, einen Teil Ihres Einkommens in die private Altersvorsorge zu investieren. Aufgrund der langen Laufzeit von mehreren Jahrzehnten profitieren Sie in jedem Fall von niedrigen Beiträgen. Und sollten die Zinsen im Verlauf der Zeit wieder steigen, wirkt sich dies in jedem Fall positiv auf Ihre private Altersvorsorge aus.

Riester Rente

Wer darf, wer nicht?

Mit der Riester Rente oder der Wohnriester (Immobile als Altersvorsorge) können die Bürgerinnen und Bürger seit 2002 staatlich gefördert vorsorgen. Allerdings ist nicht jede Person förderberechtigt, ausgeschlossen sind:

- Freiwillig Rentenversicherte

- Nicht rentenversicherungspflichtige Selbstständige

- Sozialhilfeempfänger

- Minijobber, die sich von der Rentenversicherungspflicht befreit haben

- Studenten, sofern sie keiner rentenversicherungspflichtigen Tätigkeit nachgehen

- Altersrentner

- Bezieher einer Erwerbsminderungsrente

Kosten der Riester Rente

Bei der Riester Rente fallen vor allem in den ersten Jahren nach Abschluss Vertragskosten an. Sie variieren zwischen den Anbietern. Mit dem Produktinformationsblatt lassen sich diese jedoch gut miteinander vergleichen. Zudem gibt die Höhe der Rente Aufschluss über die Kosten, die der Versicherer einbehält. Je höher die zugesagte Rente ist, desto geringer fallen diese in der Regel aus.

Es sind mindestens 60 Euro pro Jahr in den Riester-Vertrag zu zahlen, maximal möglich sind 2.100 Euro. Die genaue Beitragshöhe hängt vom Vorjahresbruttoeinkommen ab.

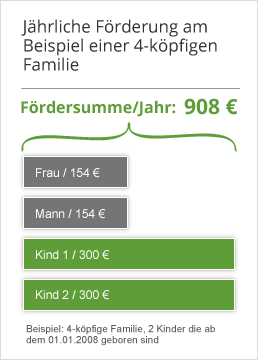

Beispiel: Alleinerziehende Mutter von zwei Kindern, Bruttoeinkommen 30.000 Euro

Vier Prozent von 30.000 Euro = 1.200 Euro

1.200 Euro minus der Zulagen von 754 Euro (1 x Grund-+ 2 x Kinderzulage) = 446 Euro

446 geteilt durch zwölf Monate = 37,17 Euro monatlicher Beitrag, um volle Zulagen zu erhalten

Förderung der Riester Rente

Die Riester Rente wird vom Staat auf zwei Wegen gefördert:

a) Zulagen

Sie müssen jährlich bei der Zulagenstelle für Altersvermögen beantragt werden. Dazu stellen Versicherte einen entsprechenden Antrag beim Riester-Versicherer. Alternativ können sie dem Versicherungsunternehmen eine Vollmacht über einen Dauerzulagenantrag erteilen, sodass nicht jedes Jahr ein Antrag gestellt werden muss.

Folgende jährliche Zulagen gibt es:

- Grundzulage: 154 Euro (ab 2018 voraussichtlich 165 Euro)

- Kinderzulage:

- 185 Euro (für Kinder, die vor 2008 geboren wurden)

- 300 Euro (für Kinder, die ab 2008 geboren wurden)

- Einmaliger Berufseinsteigerbonus: 200 Euro (Versicherungsabschluss bis vollendetem 25. Lebensjahr)

Merke: Die volle Zulage gibt es nur, wenn Versicherte mindestens 4% ihres Vorjahresbruttoeinkommens abzüglich der Zulagen in Form von Beiträgen in den Vertrag eingezahlt haben.

b) Steuerersparnis

Zusätzlich zu den Zulagen gewährt der Staat Steuervorteile. Dazu müssen die Ausgaben für die Riester Rente in der Steuererklärung (Anlage „AV“) eingetragen werden. Fällt die Steuerersparnis größer als die Summe der Zulagen aus, erhalten Steuerzahler die Differenz in Form von Steuervergünstigungen. Daher profitieren meist Gutverdiener von den Steuererleichterungen, während Geringverdiener und Riester-Sparer mit vielen Kindern vorwiegend über die Zulagen gefördert werden.

- staatliche Förderung: Zulagen + Steuervorteile

- Staatliche Förderung über Zulagen und Steuervorteile

- Hartz-IV-sicher + Pfändungsschutz

- Voraussichtlich ab 2018 Freibetrag bei Grundsicherung im Alter

- Kapitalgarantie

- Hinterbliebenenschutz möglich

- Auszahlung eines Einmalbetrags zu Rentenbeginn möglich

- Nachgelagerte Besteuerung

- Bis 2018 volle, danach teilweise Anrechnung auf Grundsicherung im Alter

- Vererben ohne Rückzahlung der erhaltenen Förderungen nur an Ehepartner möglich

- Lohnt sich oft nur, wenn Versicherte sehr alt werden

- Verträge oftmals komplex und intransparent

- Hinterbliebenenschutz kostet extra

Rürup Rente

Wer darf, wer nicht?

Wer darf, wer nicht?

Wie die Riester Rente wird auch die Rürup Rente staatlich gefördert – jedoch ausschließlich über Steuervorteile. Die auch unter Basisrente bekannte Altersvorsorge kann jeder Bürger abschließen, der in Deutschland einen Wohnsitz hat und mindestens 18 Jahre alt ist. Sie zahlt sich aufgrund ihrer Flexibilität besonders in der Altersvorsorge für Selbstständige und Freiberufler aus. Doch auch Arbeitnehmer mit einer hohen Steuerlast profitieren wegen der Steuerersparnisse stark von der Rürup Rente.jährlich möglich ist.

Förderung der Rürup Rente

Die Förderung der Rürup Rente hängt von zwei Faktoren ab: vom Höchstbeitrag, den Versicherte jährlich einzahlen können, und vom Prozentsatz, den das Finanzamt berücksichtigt. 2017 sind es 84 Prozent der geleisteten Beiträge, die steuerlich geltend gemacht werden können. Bis 2025 steigt der Anteil auf 100 Prozent.

Der Höchstbeitrag ist mit dem Maximalbeitrag zur knappschaftlichen Rentenversicherung verknüpft. Dieser wird jährlich angepasst. 2017 haben Sparer die Möglichkeit bis zu 23.362 Euro in ihre Rürup Rente einzuzahlen, Verheiratet sogar 46.724 Euro.

Die Beiträge werden in Form von Sonderausgaben in der Steuererklärung (Ziffer 7 „Beiträge zu zertifizierten Basisrentenverträgen“) angegeben. Dort werden auch die Ausgaben für gesetzliche Rentenversicherung, berufsständische Versorgungswerke und landwirtschaftliche Alterskassen dokumentiert. Die Steuerersparnis ist abhängig vom persönlichen Steuersatz.

Kosten der Rürup Rente

Rürup-Sparer haben oftmals die Möglichkeit, die Einzahlungen in den Vertrag flexibel zu gestalten. Zudem sind auch Einmalzahlungen möglich. Beides ist insbesondere für Versicherte mit schwankenden Einkommen wie bei Selbstständigen vorteilhaft. Sie können daher so viel in die Altersvorsorge investieren, wie es ihnen monatlich oder jährlich möglich ist.

- Kein Mindestbeitrag

- Flexible Einzahlungen

- Steuervorteile

- Hartz-IV-sicher

- Pfändungs- und insolvenzgeschützt

- Hinterbliebenenschutz möglich

- Kündigung nicht möglich, Vertrag kann nur beitragsfrei gestellt werden

- Nachgelagerte Versteuerung

- Kein Kapitalwahlrecht

- Wird auf Witwer-/Witwenrente angerechnet

- Hinterbliebenenschutz kostet extra

Betriebliche Altersvorsorge

Wer darf, wer nicht?

Jeder Arbeitnehmer – also Angestellte, Arbeiter, Auszubildende – kann über die betriebliche Altersvorsorge (bAV) mit, aber auch ohne finanzielle Beteiligung seines Arbeitgebers vorsorgen. Seit 2002 sind Arbeitgeber verpflichtet, ihren Beschäftigten über die sogenannte Entgeltumwandlung eine Betriebsrente zu ermöglichen. Bei der Durchführung gibt es unterschiedliche Wege. Mit welchen am Ende betrieblich vorgesorgt wird, liegt im Ermessen des Arbeitgebers.

Bei der Entgeltumwandlung wird ein festgelegter Betrag des Bruttoeinkommens direkt in die betriebliche Altersvorsorge eingezahlt. Dadurch verringern sich für Arbeitnehmer die Abzüge durch Sozialversicherungsbeiträge und Steuern. Wer beispielsweise 100 Euro seines Bruttoeinkommens einzahlt, hat dadurch nur rund 50 Euro weniger vom Netto.

Beteiligen sich Arbeitgeber an der bAV, sparen sie in der Regel Lohnnebenkosten. Ab 2018 sind zudem steuerliche Förderungen für Arbeitnehmer geplant, die geringverdienende Angestellte bei der betrieblichen Altersvorsorge finanziell unterstützen.

- Geringere Steuer- und Sozialversicherungsabgaben

- Hartz-IV-sicher

- Steuer- und sozialversicherungsfreie Beiträge (2017 monatlich 254 Euro)

- Weitere steuerfreie 1.800 Euro in Form von Beiträgen möglich

- Mitnahme des Kapitals bei Arbeitgeberwechsel

- Hinterbliebenenschutz möglich

- Durch geringeres Bruttoeinkommen fließen weniger Beiträge in die Rentenkasse

- Von der Betriebsrente gehen bei Auszahlung Pflege- und Krankenversicherungsbeiträge ab

- Kündigung in der Regel nicht möglich

- Nachgelagerte Besteuerung

- Entscheidung über Vorsorgeprodukt liegt allein beim Arbeitgeber

- Ohne Arbeitgeberbeteiligung häufig Minusgeschäft

- Hinterbliebenenschutz kostet extra

Sofortrente

Wer darf, wer nicht?

Mit einer Sofortrente können Verbraucher noch kurz vor der Rente privat vorsorgen. Dabei zahlen sie einen Einmalbetrag an den Versicherer und erhalten durch eine unmittelbar beginnende Rentenversicherung eine lebenslange Rente. Die Sofortrente ist sinnvoll, wenn Sparer eine größere Menge Geld, etwa aus einer Lebensversicherung oder Erbschaft, kurz vor dem Ruhestand zur Verfügung haben und auch im hohen Alter die Gewissheit haben wollen, finanziell abgesichert zu sein.

- Finanzielle Absicherung auch im hohen Alter

- Auszahlung nur zu einem geringen Anteil steuerpflichtig

- Hinterbliebenenschutz möglich

- Anbieter setzen hohe Lebenserwartung voraus

- Keine Kündigung möglich

- Hinterbliebenenschutz kostet extra

Fragen rund um die private Altersvorsorge

Altersvorsorge, Lebensversicherung, Rentenversicherung? Ist das alles das Gleiche?

Es gibt zwischen der Altersvorsorge, der Lebensversicherung und der Rentenversicherung Unterschiede, die Sie kennen sollten. Bei allen Versicherungen handelt es sich um Verträge, die langfristig abgeschlossen sind. Wenn Sie berufsständig sind und ihre persönliche Rentenlücke schließen möchten, sollten Sie sich für eine Variante entscheiden.

Lebensversicherung

- kapitalbildende Lebensversicherung: Sie zahlen einen monatlichen Beitrag und bekommen am Ende der Laufzeit die Versicherungssumme plus Zinsen in einem Betrag ausgezahlt. Für die Absicherung im Alter sehr gut geeignet.

- Risiko: Sie zahlen einen geringen monatlichen Beitrag für eine hohe Versicherungssumme. Diese wird im Falle der Risikolebensversicherung nur beim Tod des Versicherten ausgezahlt. Für die Absicherung im Alter nicht geeignet.

Altersvorsorge

- wird von größeren Unternehmen angeboten. Arbeitnehmer kann die Beiträge des Arbeitgebers aufstocken.

- Zahlung einer lebenslangen Rente ab dem Renteneintrittsalter

- für die Absicherung im Alter sehr gut geeignet, da günstige Beiträge

Rentenversicherung

- wird privat abgeschlossen. Beitragssatz steigt mit zunehmendem Eintrittsalter.

- Zahlung einer lebenslangen Rente, Einmalzahlung bei Eintritt ins Rentenalter möglich

- für die Absicherung im Alter nur für junge Menschen geeignet.

Die Kapitallebensversicherung hat den Vorteil, dass die Hinterbliebenen beim Tod des Versicherten die Versicherungssumme in Anspruch nehmen können. Bei der Rentenversicherung wird eine vertraglich vereinbarte Leistung an die Hinterbliebenen ausgezahlt, wenn dies im Vertrag entsprechend vereinbart wurde.

Wir haben für Sie auch Informationen zu verschiedenen Lebensversicherungen Tests und Risikolebensversicherung Tests zusammengefasst. Hier sind besonders finanzstarke Versicherungen vertreten, wie die Allianz Lebensversicherung. Aber auch Erklärungen zu weittragenden Änderungen am Markt, wie bei der ARAG Lebensversicherung. Außerdem finden Sie bei uns Informationen und Testergebnisse zur AXA Lebensversicherung, Continentale Lebensversicherung, Barmenia Lebensversicherung, Cosmos Direkt Lebensversicherung, Ergo Lebensversicherung, Generali Lebensversicherung, Gothaer Lebensversicherung, Hanse Merkur Lebensversicherung und Signal Iduna Lebensversicherung.

Welche Formen der Altersvorsorge gibt es? Betrieblich, gesetzlich, privat?

Um den Ruhestand als Rentner genießen zu können, ist eine stabile Einkommenssituation sehr wichtig. Somit sollten Sie sich lange vor dem Rentenalter Gedanken machen, wie Sie finanziell für das Alter vorsorgen können. Es gibt verschiedene Formen der Altersvorsorge, die wir Ihnen kurz vorstellen möchten:

Betriebliche Altersversorgung:

- wird von größeren Unternehmen angeboten

- Arbeitgeber zahlt Leistungen ein

- Arbeitnehmer kann freiwillig aufstocken

- die Zahlung in eine Pensionskasse kann auch verpflichtend erfolgen

Gesetzliche Altersversorgung:

- Arbeitnehmer zahlen Pflichtbeiträge

- auch viele Selbstständige sind zur Beitragszahlung verpflichtet

- Arbeitgeber zahlt die Hälfte des Gesamtbetrages für den Arbeitnehmer ein

- Beamte sind von den Einzahlungen befreit, da der Staat die Altersvorsorge für Beamte übernimmt

Private Rentenversicherung

- Abschluss ist freiwillig und sollte möglichst früh im Berufsleben erfolgen

- Einlagen können fondsgebunden sein und staatlich bezuschusst werden

- ein Steuervorteil ist möglich, die Beiträge können abgesetzt werden

Wichtig zu wissen:

Es können mehrere Versicherungen parallel zueinander abgeschlossen werden, um mit dem Eintritt ins Rentenalter von einer sehr guten Versorgung zu profitieren.

Welche Formen der privaten Altersvorsorge gibt es?

Es gibt verschiedene Formen der privaten Altersvorsorge. Ein Vergleich ist wichtig, um herauszufinden, welche Variante für den individuellen Bedarf die beste ist.

Riester Rente

- für Arbeitnehmer entwickelt

- staatliche Zuschüsse, wenn mindestens 4 Prozent des Bruttolohns jährlich eingezahlt werden

- Rente kann vorab in einem Betrag ausgezahlt werden, z. B. für ein Sanierungsvorhaben

- Einzahlungen können steuerlich geltend gemacht werden

Rürup Rente

- für Selbstständige und Freiberufler

- keine staatlichen Zuschüsse

- Beiträge können steuerlich geltend gemacht werden

- interessant für alle, die nicht verpflichtend in die staatliche Rentenversicherung eingezahlt haben

Fondsparplan

- finanzielle Sicherheit im Alter durch eine gute Rendite

- beste Verzinsung durch breite Streuung der Geldanlage

- bei frühem Beginn wächst das Vermögen mit jedem Jahr an

Private Rentenversicherung

- früher Beginn der Einzahlungen empfehlenswert

- niedrige Prämien in jungem Eintrittsalter

- eingezahltes Kapital wird garantiert zum Rentenbeginn ausgezahlt

- Zinsen sind von der Marktentwicklung abhängig

Welche Variante die beste ist, muss individuell anhand der Einkommenssituation und dem Lebensalter entschieden werden.

Kann man mit einer Altersversorgung Rendite erzielen und Gewinne machen?

Dies ist von der Art der Altersversorgung abhängig. Mit einem klassischen Sparplan lassen sich derzeit aufgrund der niedrigen Zinsen keine Gewinne machen. Bei der Entscheidung für einen Fondssparplan sieht die Bilanz etwas besser aus. Hier können Gewinne auf dem Aktienmarkt erzielt werden. Bei der Auszahlung der Altersversorgung wird häufig die Höhe der Einzahlungen garantiert. Somit gehen Sie kein Risiko ein. Die Auszahlung des Betrages erfolgt mit dem Eintritt des Rentenalters. Ob Sie eine Einmalzahlung oder eine monatliche Rente beanspruchen können, ist von der Art Ihres Vertrages abhängig. Wichtig ist, dass Sie sich über die verschiedenen Anlageformen informieren und sich vorab individuell beraten lassen.

Sind freiwillige Rentenbeiträge zur gesetzlichen Altersvorsorge sinnvoll?

Arbeiter und Angestellte zahlen automatisch Beiträge in die gesetzliche Altersvorsorge ein. Die Höhe der Beiträge berechnet sich nach dem Einkommen. Der gesetzlich festgelegte Beitrag wird zur Hälfte vom Arbeitnehmer bezahlt. Die andere Hälfte trägt der Arbeitgeber. Die Einzahlung von freiwilligen Beiträgen ist für Menschen sinnvoll, die keiner oder nur einer geringfügigen Beschäftigung nachgehen. Die Alterssicherung kann durch die freiwilligen Beträge verbessert werden. Mit einer höheren Anzahl an Jahren kommt ein guter Ertrag zusammen, der sich mit dem Beginn des Rentenalters auszahlt.

Welche Beiträge zur Altersvorsorge sind steuerlich absetzbar? Steuervorteile?

Beiträge zur gesetzlichen Absicherung im Alter können von der Steuer abgesetzt werden. Dazu zählen unter anderem alle Zahlungen an die Rentenkasse, und zwar unabhängig davon, ob sie freiwillig oder über den Arbeitgeber erfolgen. Auch die Riester-Rente und die Rürup-Rente werden steuerlich gefördert. Hier können die Beiträge auf der Steuererklärung geltend gemacht werden. Versicherte, die sich für eine private Rentenversicherung entschieden haben, können die Beiträge ebenfalls absetzen. Ein Nachweis über die geleisteten Zahlungen ist erforderlich.

Staatliche Förderung der Altersvorsorge

Arbeitnehmer, die in einer nichtselbstständigen Beschäftigung stehen, können für die private Altersvorsorge eine steuerliche Förderung in Anspruch nehmen. Dies wird auch als Riestern bezeichnet, da die Rente von Walter Riester, dem ehemaligen Arbeitsminister, entwickelt wurde. Wenn der Arbeitnehmer vier Prozent seines jährlichen Bruttoeinkommens in die Rentenversicherung einzahlt, bekommt er einen staatlichen Zuschuss. Die Zulagen werden für die eigene Person und für alle Kinder gewährt, die im Haushalt betreut werden.

Wie viel Geld wird mir im Alter durch die Altersversorgung zur Verfügung stehen?

Es ist wichtig, dass die Rentenzahlung ausreichend hoch ist, um den Lebensstandard im Alter zu erhalten. Die Höhe ist von den Einzahlungen abhängig, die im Verlauf des Lebens getätigt wurden. Jede Person hat Anspruch auf eine Mindestrente und eine Zulage, die dem Existenzminimum entspricht.

Diese Zulagen werden unabhängig von der Erwerbstätigung und vom Einkommen gewährt. Oftmals reichen sie jedoch nicht aus, um den Lebensstandard zu halten. Dies gilt vor allem für Frauen, die nicht durch den Partner versorgt sind und große Rentenlücken haben. Aus diesem Grund ist eine private Altersversorgung für die Schließung dieser Lücken sehr wichtig. Auch die Rentenbesteuerung darf nicht außer acht gelassen werden.

Altersvorsorge mit einem Mal auszahlen oder Rente monatlich zahlen lassen?

Dies ist von der Gestaltung des Lebensabends abhängig. Wird zum Beginn der Rentenzeit etwas Besonderes geplant, ist es eine Einmalzahlung empfehlenswert. Oftmals ergibt sich jedoch eine Lebenssituation, die mit einer monatlichen Zahlung besser realisiert werden kann.

Wichtig zu wissen:

Die monatlichen Zahlungen werden bis an das Lebensende gezahlt. Dies gilt auch dann, wenn die Höhe der Einzahlungen überschritten wurde. Bei einer Einmalzahlung kommen nur die angesparten Beträge zur Auszahlung.

Altersvorsorge für Freiberufler und Selbstständige

Freiberufler und Selbstständige sollten rechtzeitig an die Altersversorgung denken. Dies gilt vor allem dann, wenn sie nicht zur Einzahlung in die gesetzliche Rentenversicherung verpflichtet sind.

Möglichkeiten zur Vorsorge sind:

- Rürup Rente

- freiwillige Beiträge in der gesetzlichen Rentenversicherung

- Beitritt in die Künstlersozialkasse (für Angehörige der Freien Berufe)

- Abschluss einer privaten Rentenversicherung

Wichtig zu wissen:

Je früher mit der Zahlung der Beiträge begonnen wird, desto günstiger sind die monatlichen Prämien und desto besser kann sich die Rendite entwickeln.

Übrigens: Es besteht die Möglichkeit die Lebensversicherung zu kündigen oder die Lebensversicherung zu beleihen. Wann, wie und ob das sinnvoll ist, erfahren Sie bei uns.